官")

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

开头:湖畔新言

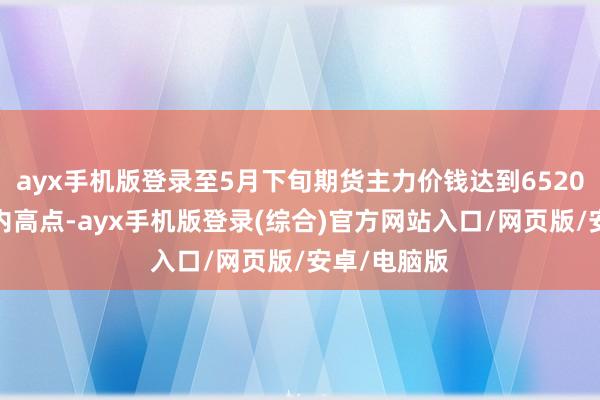

一、2024年纸浆价钱归来

2024年纸浆期货主力合约波动区间在5500-6500元/吨隔邻,现货方面,主要交割品牌中,乌针/布针价钱波动区间在5500-6100元/吨隔邻,智利银星波动区间在5700-6500元/吨隔邻,加拿大月亮价钱波动区间在5750-6500元/吨隔邻,加拿大凯利普价钱波动区间在5900-6550元/吨隔邻,加拿大败木价钱波动区间在5900-6600元/吨隔邻。

1月纸浆价钱小幅走弱,自5800元/吨跌至5500元/吨的年内低点,一季度国内入口处于高位,而需求阐述偏弱,口岸库存积攒,导致价钱承压。

2月初价钱仍在偏低位置,受春节身分影响,口岸库存大幅积攒至高位,但之后市集驱动关怀外盘供应下降情况,中东风险导致的物流问题影响驱动自大,北好意思企业减产,欧洲驱动传出歇工音问,国内下流市集驱动为春节旺季作念准备,现货市集好转,基差稳步走强,至5月下旬期货主力价钱达到6520元/吨的年内高点。

6月至8月市集情怀滚动,纸浆期货价钱进入下落通说念。一方面,纸浆下流进入淡季且结尾消费走差,纸浆高价不才游市集罗致度较低,产业链存货数据从同比下降变为同比上升。另一方面,上游供应问题有一定缓解预期,南好意思阔叶浆大型新安设投产,供应有加多迹象。

8月至9月中旬纸浆期货自5600元/吨隔邻拉升至6000元/吨又赶快回落,9月中旬至10月上旬受宏不雅情怀拉动有一定高潮但幅度有限。诚然国表里阔叶浆新安设投放,但针叶浆供应仍然有限,国内入口量同比下滑,市集对秋季旺季有所期待,价钱波动扩大。

四季度纸浆期货价钱盘整趋势为主,波动区间在5700-5900元/吨。四季度市集氛围较好,不外基本面阐述一般,纸浆供应较前期有一定复原,国际发货环比回升,且外盘库存积攒,国内市集下流诚然有秋季旺季但旺季不旺,造纸开工未能达到去年同期高度,以银星现货为准的基差保管偏高水平,但期货阐述一直不尽如东说念见地。

二、2024年纸浆供需归来

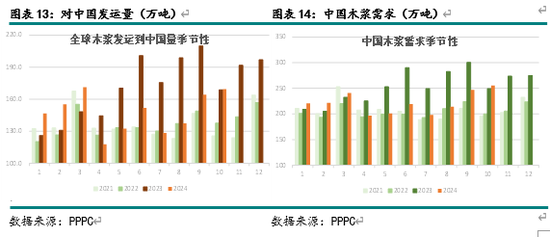

(1)国际木浆发货归来

2023年四季度至2024年,中东地区地缘政事风险上升,以色列与相近地区冲破束缚,红海区域胡塞武装遑急过往船只,导致欧洲和亚洲之间的航路上货品运载受到隔断,船运公司在运载风险上升布景下擢升运脚,另有部分货船遴荐绕路,导致亚洲地区商业资本抬升,运载时刻拉长。我国纸浆市集部分针叶浆入口来自欧洲地区,入口资本因此受到相沿。

2024年欧洲地区发生多起歇工事件,同期因动力资本过高档身分装束,部单干厂裁人减产。2月初芬兰造纸工业工会加入了由芬兰工会(SAK)组织发起的为期三天的政事歇工,Stora Enso和UPM等纸浆企业受到了影响。3月11日至4月8日,芬兰汽车和运载工东说念主工会(AKT)进行歇工,影响装卸等口岸步履,导致多家纸浆产业链企业胀库或停产。年中Metsä对年产69万吨针叶浆的约特塞诺纸浆厂裁人,9月又晓示停产。

北好意思地区的困扰则更多来自上游原料的问题,因丛林采伐减少,伐木行业低迷,原料供给垂危,加拿大公司Canfor晓示决定无尽期停产位于不列颠哥伦比亚省北部乔治王子地区的一条北木木浆坐褥线,导致每年减少大约30万吨商品针叶浆。

南好意思地区同期受到天气灾害和歇工事件的影响,各个主要坐褥企业2024年纸浆产量有不同进度地下降。因暴雨导致的基础花样损毁,巴西CMPC Guaiba纸浆工场的开工被下调。Suzano诚然在2024年7月投产一家新工场,但在10月晓示将其不含新工场的商品浆产能较样式产能减少4%控制。

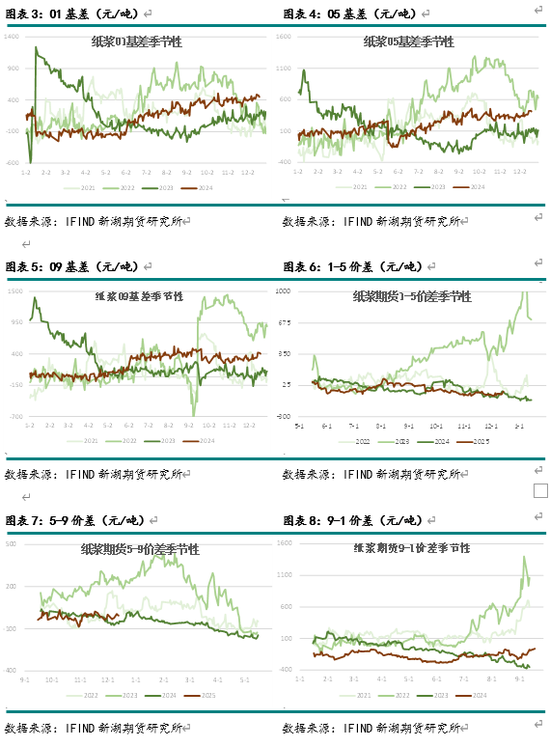

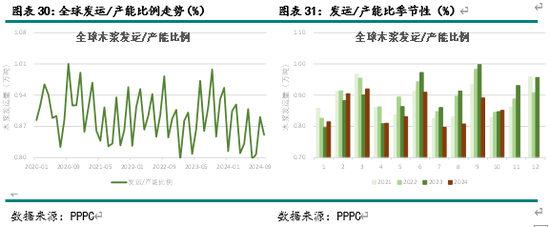

从近两年数据来看,公共木浆发运增速的走势在2023年上升,2024年转为下滑。2023年木浆总发运量在5485万吨,同比增速为2.8%。2024初累计发运量增速一度达到10%以上,但进入下半年后彰着镌汰,最低降至-10%以下。全年发运量预期在5411万吨控制,讨论低于2023年。

分类别来看,公共木浆发运量中,阔叶浆比例2024年微增至56%,针叶浆发运同比下滑,导致占比舒缓。

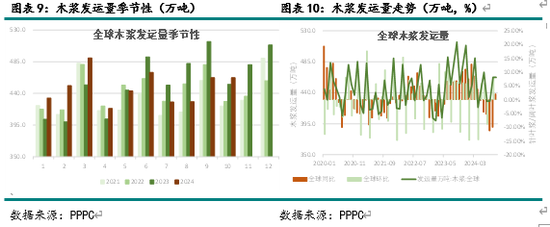

2024年1-10月针叶浆发运量为1803万吨,同比下降3.4%,阔叶浆发运量在2532万吨,同比加多2.5%。2024年阔叶浆发运加多受新产能投放等身分相沿,针叶浆供应减少则是受到红海时事和上游减产等多方面身分影响。

2024年海外区域需求有所复原,而中国市集阐述欠安,国际对中国市集木浆发运量同比大幅下降。2024年1-10月到中国发运量为1475万吨,同比镌汰12%,据PPPC统计口径,1-10月中国木浆需求为2215万吨,同比镌汰11%。

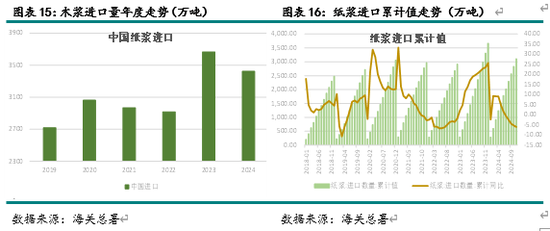

(2)中国木浆入口归来

2023年我国木浆入口量为3666吨,同比上升26%,其中针叶浆入口量为1044万吨,同比加多20%,阔叶浆1638万吨,同比加多27%。按预估数据来看,2024年入口量较2023年下降,木浆总入口量讨论在3400万吨隔邻,其中针叶浆入口讨论在900万吨以上,阔叶浆入口量讨论在1500万吨以上,入口增速预期为负增长。

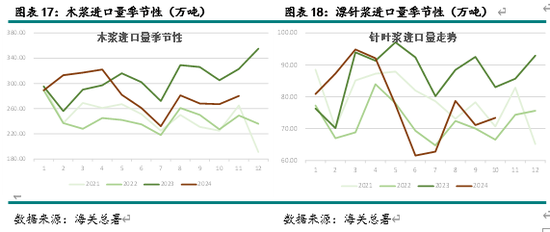

具体来看,1-11月木浆累计入口量为3111万吨,同比下降6%,证据分类数据,1-10月针叶浆入口量为780万吨,累计同比减少10%,阔叶浆入口量为1255万吨,累计同比减少6%,化机浆入口量为107万吨,累计同比下降5%。

从年内变化来看,一季度市集对改日预期较好,木浆入口处于高位,二季度外盘地缘政事风险身分抓续发酵,国际市集发运下降,入口下滑,三季度国内市集信心转弱,下流采购不及,入口跌至底部,四季度小幅反弹。

(3)中国纸浆产量归来

2023至2024年驱动国内上游木浆安设投放加快,资讯机构产量数据统计样本加多,2024年国产阔叶浆产量大幅上升,2024年1-11月国产阔叶浆产量为1030万吨,化机浆产量为998万吨,国内木浆产量累计产量达到2028万吨,是2023年同期小样本数据的两倍。

在产量大幅加多的情况下,入口数据相对领略,入口依存度有所下降,自2023年的80%以高下滑至50%控制。

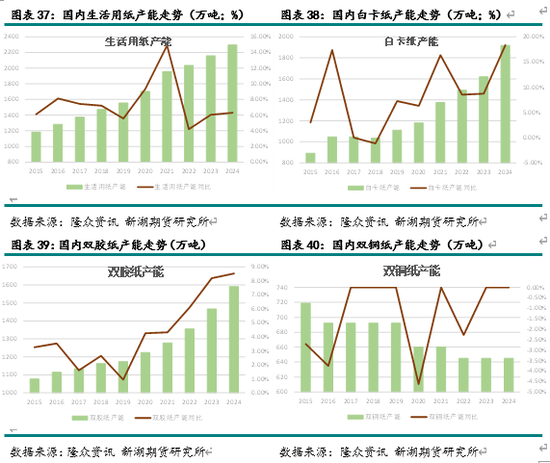

国内纸浆下流需求包含文化用纸、糊口用纸和包装用纸等,其中包装用纸和文化用纸需求占比拟大,瓦楞原纸和箱板纸区别占到国内纸浆下流需求的23%和22%,文化用纸占到19%,白板纸占到13%,糊口用纸占到9%,连年来新闻用纸等品类忽地抓续下降,目旧年忽地量仅80万吨,占比减少至1%。

箱板纸和瓦楞原纸原料以废纸浆为主,而文化用纸、糊口用纸、白卡纸和特种纸的坐褥需要忽地一定比例的木浆,为木浆的主要下流去处。

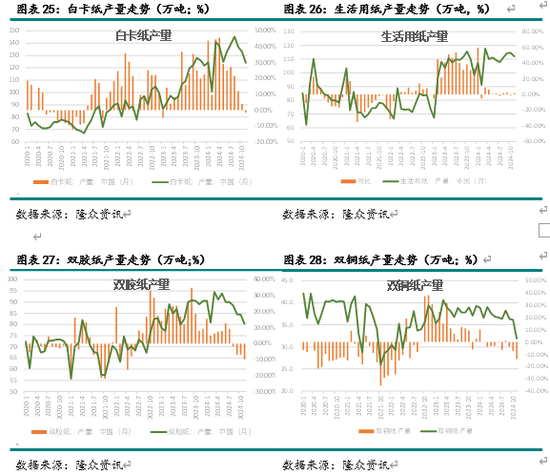

从2024年造纸数据来看,各大品类纸产量走势仍以增长为主,其中,属于包装纸的白卡纸增幅最大,据不澈底统计,2024年白卡纸产能投放讨论接近300万吨/年,1-11月累计产量达到1440万吨,同比增长22%。1-11月糊口用纸累计产量达到1207万吨,同比增长5%,上半年产量增速一度高至20%以上,下半年下流旺季不旺,增速回落。文化纸产量走势弱于包装纸和糊口纸,双胶纸1-11月累计产量为969万吨,同比增速为3%,因为短缺新产能投放且需求不及,双铜纸产量出现负增长,同比增速在-3%隔邻。

三、2025年纸浆市集瞻望

(1)国际供应预期

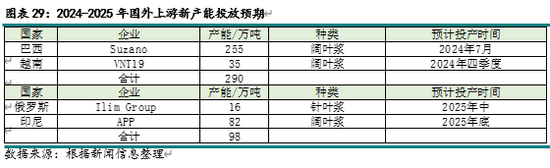

2025年纸浆上游供应增速讨论低于2024年,2024年海外市集产能新增量接近300万吨/年,而2025年预期新增量或将下滑至100万吨/年隔邻。2024年的新产能中,体量较大的巴西SUZANO 255万吨/年产能一经2024年7月投产,讨论将在2025年上半年达到满产,年底隔邻越南一套35万吨/年的产能有投放计较,而2025年有投产可能的两家新产能规模区别在16万吨/年和82万吨/年。从远期来看,2027-2028年将有更大规模的新产能上线。

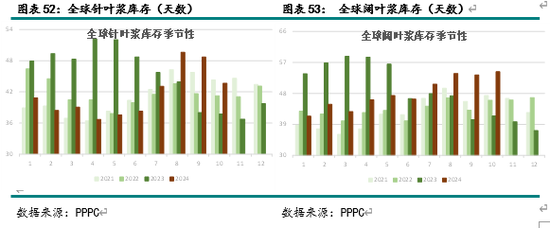

2025年海外安设产能增速将下滑,而外部需求存在一定复原区间,短中期中国入供词应增漫空间将受到一定戒指。从上游来看,当今国际市集产能增长暂时放缓,现存供应的发运/产能也处于中位区间,2024年发运/产能比波动区间为80%-90%隔邻,低于2023年的85%-100%。

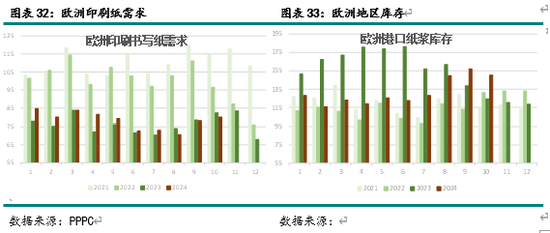

欧洲市集在俄乌冲破后一直处于相对低迷情状,2023年需求不及曾导致大齐纸浆流入亚洲市集,市集预期2024年驱动欧洲市集将进入建立阶段,2024年西欧地区印刷纸消费好于2023年,1-10月需求累计数据同比增长3%,下半年欧洲口岸库存数据也驱动自大出补库趋势。

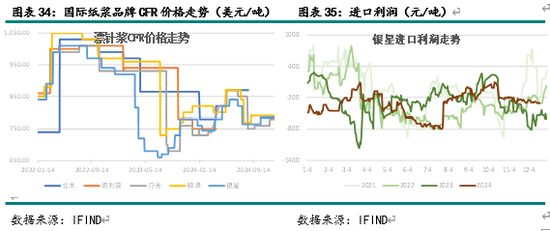

从国际市集供需预期来看,外部供应量受限,加之当今中国纸浆入口利润阐述一般,2025年中国纸浆入口增漫空间讨论不大。具体来看,因国内下流采购低于预期,2024年中国口岸各大主要品牌CFR价钱总体低于2022年至2023年水平,入口利润也抓续处于偏低水平,2024年下半年国际主要品牌贯串下调报价后,利润有所建立,但也仅回到盈亏均衡隔邻。在2025年国际供应预期受限的布景下,改日入口利润是否能进一步改善仍有待不雅察。

(2)国产供应预期

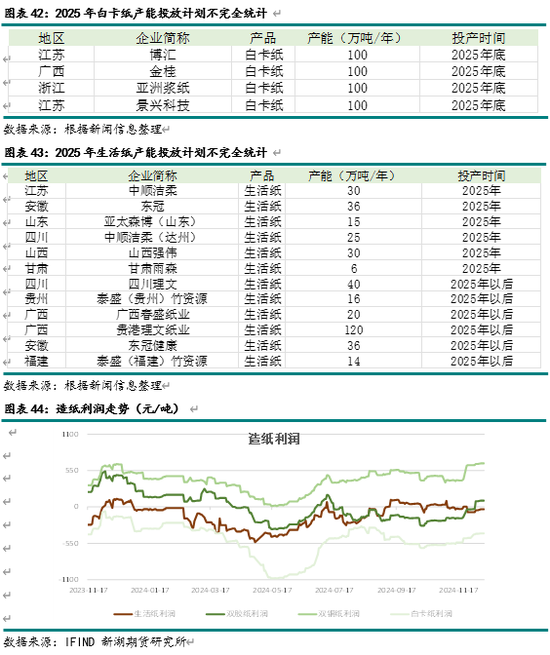

上文提到,2024年驱动国内木浆产能头加快,其中很大比例为国内下流企业加多的上游纸浆配套产能,国内中下流厂商纸浆自给率已有彰着擢升,其中晨鸣纸业自给率一经在90%以上,太阳纸业达到60%,玖龙纸业、博汇和岳阳林纸等企业也均在50%以上,五洲特纸等前期自给率相对偏低,但2024年新产能投放,也有彰着擢升。按不澈底统计,2024年投放的国产纸浆新产能讨论将达到500万吨/年。

从具体投放安设来看,2024-2025年中国阔叶浆以及化机浆新产能辘集投放,截止2024年三季度末,已有联盛纸业170万吨/年阔叶浆安设以偏激他约120万吨/年以上的化机浆安设投放。2024年年四季度至2025年,还将有接近400万吨/年的阔叶浆新安设过问坐褥。

在产能投放延续的布景下,2025年国内纸浆产量将进一步增长。

(3)国内需求预期

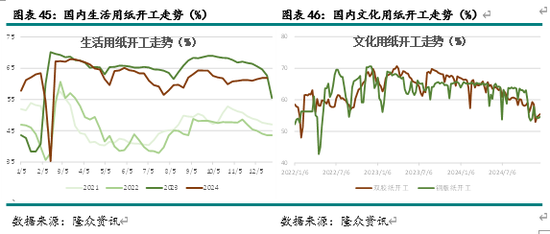

截止2024年底,造纸产能一经达到高位。从纸浆下流来看,木浆忽地比例较高的纸类有双胶纸、双铜纸、糊口用纸和白卡纸,其中双胶纸、糊口用纸和白卡纸均处于产能投放周期之中。2024年白卡纸产能增速讨论达到18%,年底产能将达到1900万吨/年以上;糊口用纸产能讨论将接近2300万吨/年,产能增速在6%以上;文化纸行业中双胶纸产能投放达到120万吨/年以上,产能增速接近9%。双铜纸产能投放仍相对匮乏。部分2024年新产能投放时刻不才半年,安设产量处于爬坡阶段,因此供应增量在2025年产量中将有进一步体现。

2025年造纸新产能投放延续,木浆主要下流行业中,除铜版纸一经多年短缺新增产能外,双胶纸、白卡纸以及糊口用纸仍将有较大规模的产能投放预期,其中,双胶纸产能投产预期在170万吨/年,辘集在华中庸华南地区,白卡纸投产预期可能达到400万吨/年,辘集在华东和华南地区,糊口新产能分散相对分散,计较产能讨论在150-200万吨/年以上。

改日造纸产量增长风险主要来自为润方面,2024年造纸企业利润水平下滑为主,除铜版纸在新增供应较少的情况下,价钱相对坚挺,利润保管高位,其他的糊口纸、双胶纸和白卡纸利润均处于亏蚀情状,对造纸工场开工形成负面影响,如若后期利润欠安情状抓续,将对2025年造纸需求增速不利。

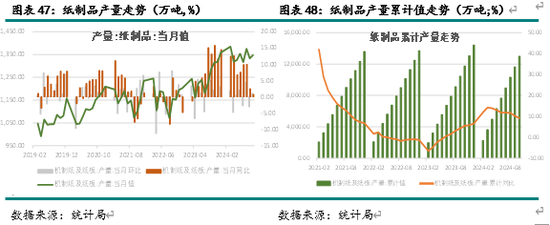

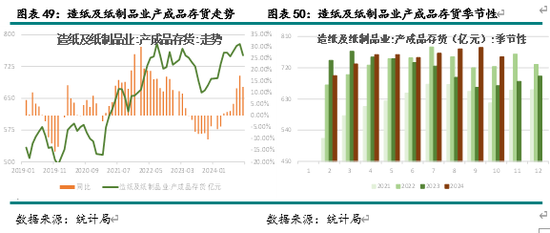

2024年国内结尾纸成品市集产量不竭保管增长,但库存压力增大。2024年产量较2023年同期有增长,1-10月累计产量约1.3亿吨,累计同比上升9%,增速水平较2023年擢升。从单月数据来看,上半年同比增速最高达到12%,下半年下调,四季度仅能抓平于2023年同期。讨论2025年产量增速将放缓。

2024年造纸及纸成品行业结尾产成品存货平安展现累库趋势,2024年一季度存货处于同比偏低水平,但二至四季度跟着宏不雅预期的弱化,结尾采购不及,产业链存货同比转向累库,以10月的纸品价钱行为对比,2024年10月糊口纸和文化纸价钱均低于2023年同期,而2024年10月的存货金额同比加多12%以上,露出相对前一年的10月,2024年四季度的市集存货数目相对更高,诚然其中存在着纸品以及纸成品产量同比增长身分的影响,但也露出大齐的上中游供应并未澈底进入到结尾消费者,而是积攒到了库存端。

概括来看,纸浆下流新产能处于高速投放期,但造纸利润走差,结尾需求欠安,市集库存积攒,因此,2025年造产能增量将带来产量增长,但下流采购和库存压力将带来风险,讨论2025年造纸需求不竭增长,增速将有下滑。

(4)2025年纸浆库存预期

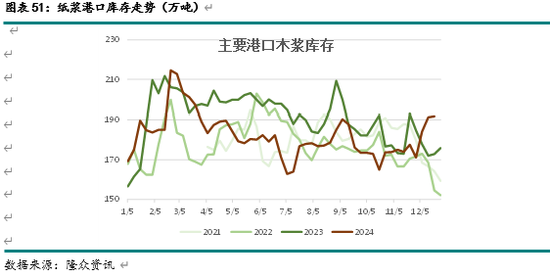

2024年年头纸浆口岸库存处于高位,二、三季度技术,受入供词应减少等身分影响,库存获得灵验去化,直至四季度初期,库存低于2023年同期,但年底入口回升,国内下流旺季则迟迟未有体现,口岸库存累至同比偏高水平,截止2024年12月19日,青岛、常熟、高栏、天津和日照等主要口岸库存总额达到191万吨以上。从后期来看,2025年供应有增漫空间,国内下流虽有造纸产能投放,但受限于结尾需求以及库存情况,上游纸浆库存是否能去化仍有待不雅察。

国际方面,2024年国际库存驱动累计至同比偏高位置,2025年西洋地区需求仍有复原空间,改日国际库存大幅累库可能性较小。

(5)2025年纸浆价钱预期

2025年国内和海外纸浆和造纸产能均有投放预期,下流造纸投放规模更大,需求增速讨论高于供应增速,后期库存预期在中低水平。

单边价钱预期方面,下流产能开释,需求增长布景下,纸浆价钱仍有可能冲击6000-6500元/吨区间,但下流造纸利润一般,纸浆价钱过高将影响造纸厂家开工积极性,且当今产业链存货较高,6500元/吨以上的价钱或高于下流厂家热沈预期。下方相沿位讨论接近于2024年底部,汇率身分影响下的入口资本对价钱底部的相沿将有所体现。讨论举座波动空间在5500-6500元/吨隔邻。

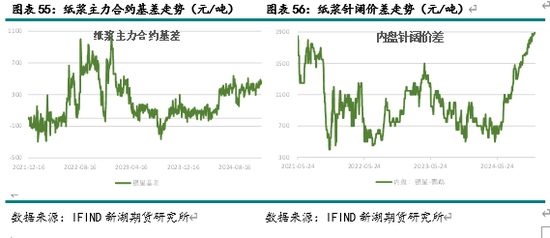

期货合约以及期现价差方面,2505有文化纸市集旺季身分相沿,讨论强于2409合约,5-9合约价差走势阐述正套趋势的可能性更高,近几年秋季旺季阐述乏力,2025年仍靠近风险,9-1价差以及下半年基差将靠近压力。

2024年下半年针阔价差大幅回升,当今在偏高水平,从后期来看,2024-2025年公共木浆新增以及处于爬坡阶段的产能仍以阔叶浆安设为主,阔叶浆供应有加多预期,因此,2025针阔价差不竭走强可能性更大。

新浪合营大平台期货开户 安全快捷有保险

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远 ayx手机版登录